集落営農・直売所・加工グループ・・・皆様の組織は任意組合ですか?

集落営農・直売所・加工グループ・・・皆様の組織は任意組合ですか? 一般に、法律上の手続きを経て「法人」となっていない集落営農組織や農産物の直売所、加工グループなどは「任意組織」と呼ばれています。

任意組織は、その運営形態や性格によって「任意組合」と「人格のない社団」に分けられ、どちらに該当するかによって、税金の課税方法が大きく変わってきます。しかしながら、明確な判断基準は無く、よく言われる「組織の規約などを形式的な基準として判断すること」には危険がともないます。

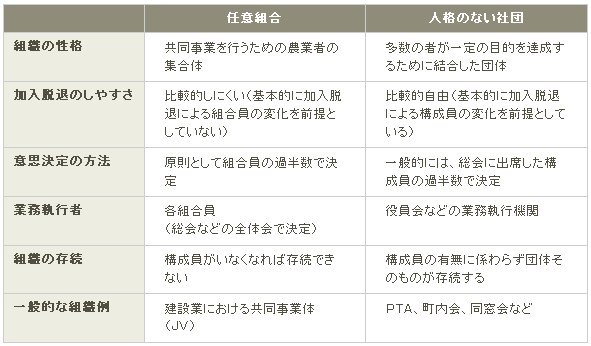

一般に「任意組合」と「人格のない社団」には、下表のような特徴があるとされていますが、個々の運営実態から慎重に判断する必要があります。

任意組合と人格のない社団の主な特徴 任意組合は所得税、人格のない社団は法人税

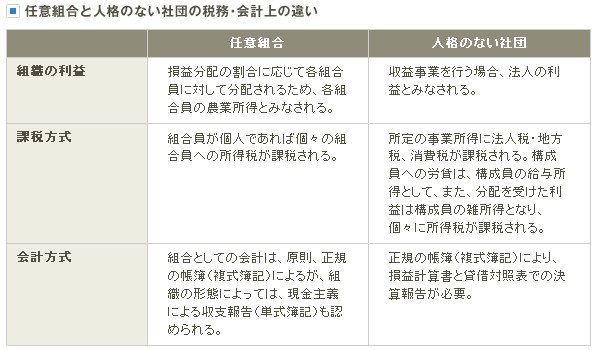

任意組合は所得税、人格のない社団は法人税先述したとおり「任意組合」と「人格のない社団」では、課税方式が全く異なり、また、必要とされる会計方式も違ってきます。両者の税務・会計上の主な違いは、以下のとおりです。

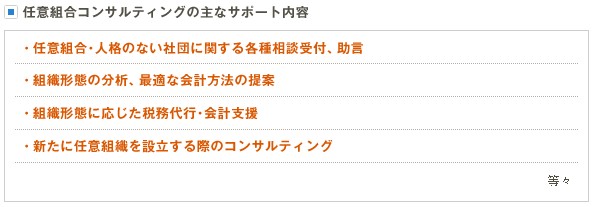

任意組合・人格のない社団、いずれの組織でも最適なご支援が可能です。

任意組合・人格のない社団、いずれの組織でも最適なご支援が可能です。任意組合・人格のない社団、いずれの組織でも最適な税務・会計支援が可能です。また、新たに任意組織を設立する場合や現在の組織形態に不安を感じている場合など、状況に応じたサポートをご提供しております。ぜひ当事務所のノウハウをご活用ください。

サポートに関するご相談・お問い合わせは、当事務所までお寄せください!

皆様の状況に応じて、最適なご提案をさせていただきます。